国内FXと海外FXには、レバレッジや税金、安全性など、さまざまな点で大きな違いがあります。2025年には資金決済法の改正も成立し、海外FX業者を取り巻く環境はさらに厳しくなっています。

この記事では国内FXと海外FXの違いを軸に、海外FXのリスクや危険性、そして国内FXの安心感やメリットを深掘りしていきます。2026年最新の規制情報や税制も踏まえて解説します。

結論から言うと、投資家保護の制度が整備されており、トラブル時にも日本国内の法制度のサポートが受けられる国内FXが安心・安全な選択といえます。

海外FXにどうしても魅力を感じる方は、リスクを十分に理解したうえで判断してみてください。

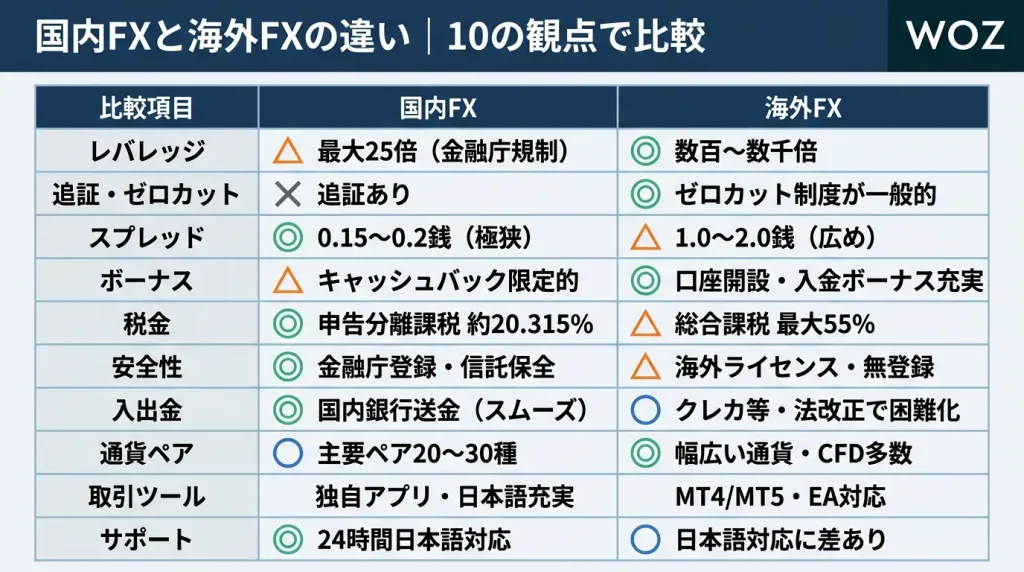

国内FXと海外FXの違いを10の観点で比較

| 比較項目 | 国内FX業者 | 海外FX業者 |

|---|---|---|

| レバレッジ | 最大25倍に制限(金融庁規制) | 数百倍~数千倍 |

| 追証とゼロカット | 追証制度あり | ゼロカット制度が一般的 追証不要 |

| スプレッド | 全体的に狭い 0.15~0.2銭程度 | 全体的に広い 1.0〜2.0銭程度 |

| ボーナス | キャッシュバックキャンペーンはあるが金額や条件は限定的 | 口座開設ボーナスや入金ボーナスなど充実 |

| 税金 | 申告分離課税 一律で約20.315% 損失繰越3年間可能 | 総合課税(雑所得扱い) 累進課税で最大55%程度 損失繰越は不可 |

| 安全性・金融ライセンス | 日本の金融庁に登録 信託保全で顧客資金が守られる | 日本の金融庁には無登録 海外のライセンスを取得 |

| 入出金 | 国内銀行送金 | クレカ、電子ウォレットなど ※2025年の法改正で国内銀行送金が困難に |

| 取扱通貨ペア | 主要ペア、クロス円中心 | 幅広い通貨ペア、多彩な商品CFD |

| 取引ツール | 独自プラットフォームやスマホアプリを提供 日本語対応が充実 | MT4/MT5が主流 自動売買(EA)やカスタムインジケーターを利用可能 |

| サポート体制 | 電話やチャットによる24時間日本語サポートなど手厚い | 日本語対応がある業者も増えているが、対応時間や品質に差がある |

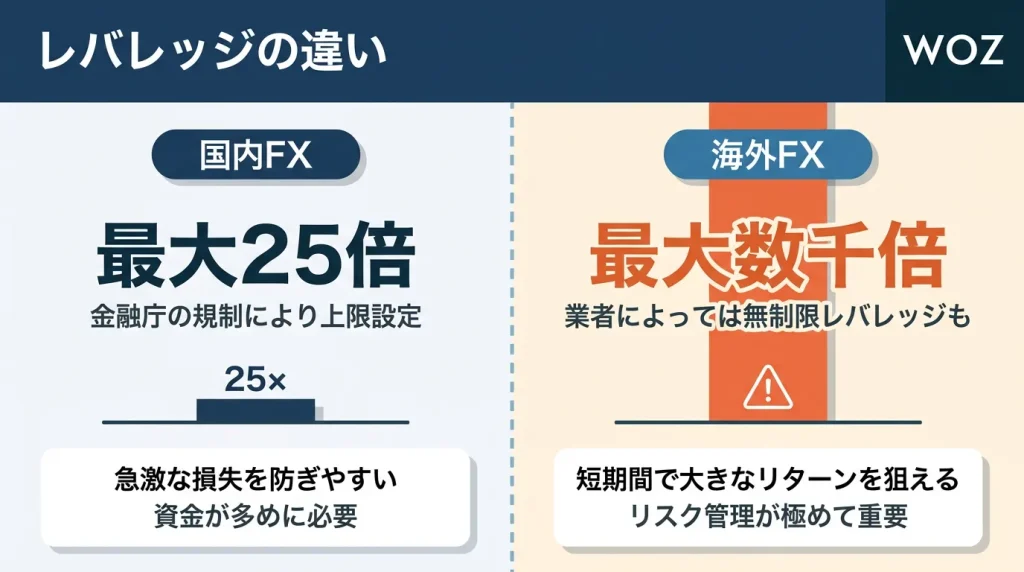

レバレッジの違い

国内FXは金融庁の規制により最大25倍までに制限され、急激な損失を防ぎやすい反面、大きな利益を狙うには資金が多めに必要です。

海外FXでは業者によっては数百倍から数千倍のレバレッジを提供しており、短期間で大きなリターンを狙えますが、その分リスク管理がより重要になります。

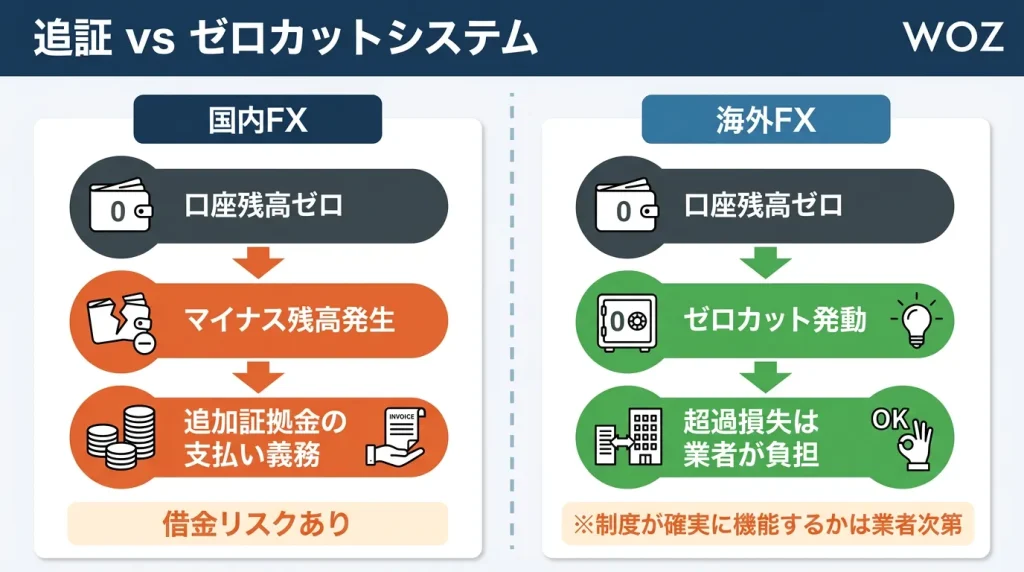

追証とゼロカットの違い

国内FXでは追証が発生するため、口座残高がマイナスになった場合は追加証拠金の支払い義務が生じる可能性があります。

一方、海外FXはゼロカット制度を採用している業者がほとんどで、口座残高を超える損失は業者側が負担する仕組みです。

これによって借金リスクを軽減できますが、制度が確実に機能するかは業者次第でもあります。

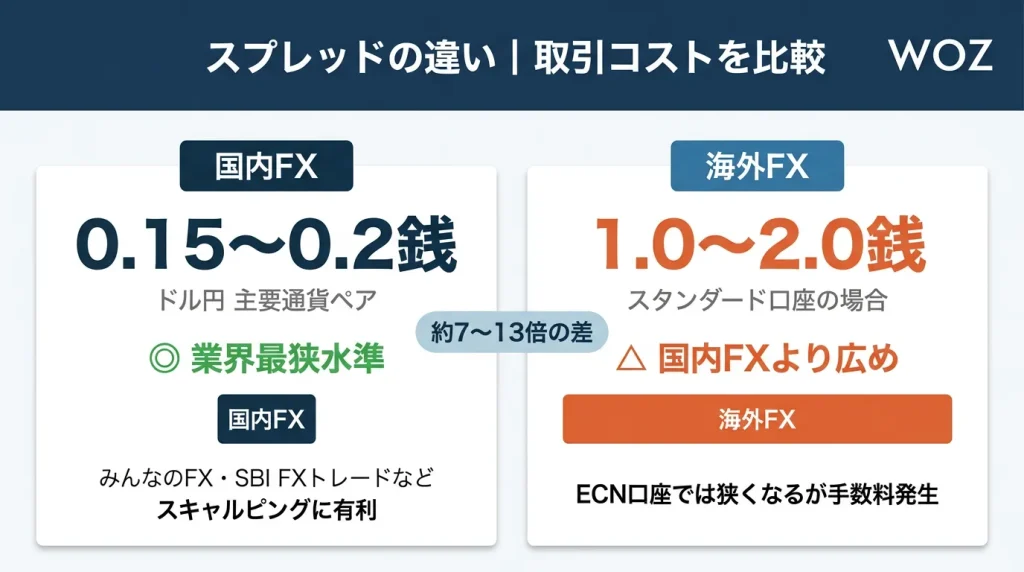

スプレッドの違い

国内FXはドル円など主要通貨ペアで0.15~0.2銭程度といった極狭スプレッドが一般的で、コスト面で優れています。2026年現在、みんなのFXやSBI FXトレードなどでは0.15銭という業界最狭水準のスプレッドを提供しています。

海外FXは口座タイプや取引方式によって差がありますが、スタンダード口座では国内FXより広めのスプレッドが設定されがちです。

ECN口座を選ぶと狭くなるものの、取引手数料が発生する場合があります。

ボーナスの違い

国内FXでは、新規口座開設と一定条件を満たすとキャッシュバックが受けられるキャンペーンはあるものの、海外FXに比べると少なめです。

海外FXでは口座開設や入金額に対して高額ボーナスを付与する業者が多く、手厚い支援を受けられます。

しかし、出金条件が厳しかったり、ボーナス分は直接出金不可な場合もあるため注意が必要です。

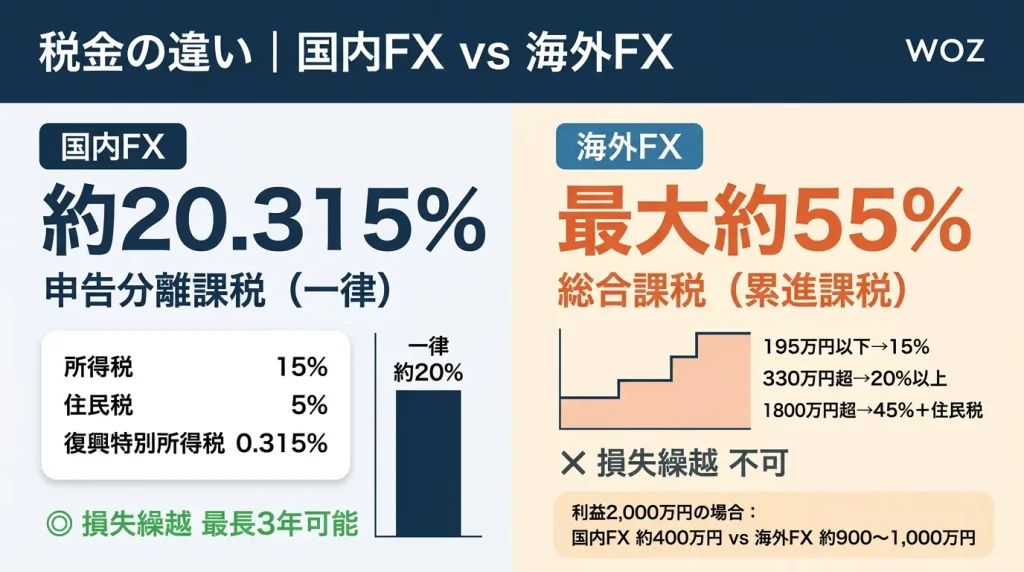

税金の違い

国内FXでの利益は申告分離課税が適用され、一律約20.315%の税率がかかります。

さらに損失繰越が3年認められる点もメリットです。

海外FXは総合課税の雑所得扱いで、所得が増えるほど税率が上がる累進課税になるため、高い利益を得るほど税負担が大きくなります。年間所得が330万円を超えると、海外FXの税率は国内FXの20.315%を上回るため、多くのトレーダーにとって不利になりがちです。

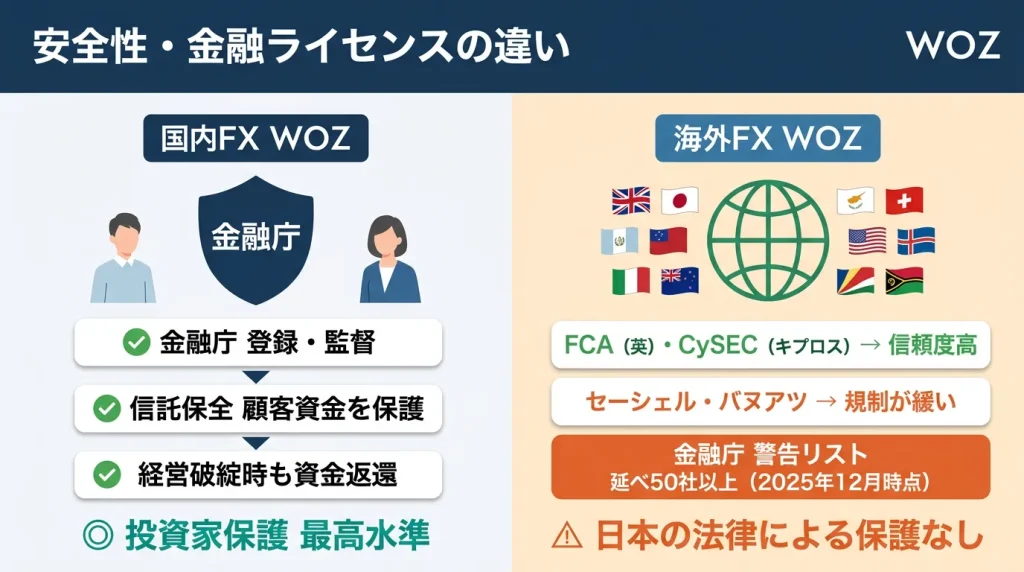

安全性・金融ライセンス

国内FX業者は日本の金融庁に登録し、信託保全による顧客資金の保護が義務づけられています。

海外FX業者は日本の金融庁とは無関係で、拠点を置く国や地域のライセンスに基づいて運営されていますが、ライセンスの規制水準はまちまちです。

特に無名な島国のライセンスだと実質的な保護が弱いこともあるため、信頼性を十分に確認しましょう。

入出金方法の違い

国内FXでは即時入金サービスや銀行振込手数料の無料化などが充実しており、資金移動が素早くスムーズです。

海外FXはクレジットカードや電子ウォレットなど入出金手段が多彩でしたが、2025年6月に成立した資金決済法の改正により、クロスボーダー収納代行(海外サービスへの入金を国内の代行業者が銀行振込で受け付ける仕組み)が「為替取引」とみなされるようになりました。この法改正の施行(2026年6月までに施行予定)により、海外FX業者への国内銀行送金は今後さらに困難になる見込みです。

すでに海外FXブローカーへの送金を理由に国内銀行口座が凍結されるケースもSNS上で報告されており、入出金の利便性は大きく低下しています。

取扱通貨ペアの違い

国内FXはメジャー通貨ペアやクロス円が中心で、通貨ペア数が20~30程度に限られる傾向があります。

海外FXはマイナー通貨や株式指数、原油・金などのCFDを含め、幅広く取り扱っている業者が多いです。

取引対象の選択肢を増やしたい場合は海外FXが有利ですが、マイナー銘柄はスプレッドが広いことに留意しましょう。

取引ツールの違い

国内FXは各社が独自に開発したプラットフォームやスマホアプリを提供しており、日本人向けにカスタマイズされた操作性と日本語サポートが充実しています。

一方、海外FXは世界標準のMetaTrader4(MT4)やMetaTrader5(MT5)が主流で、自動売買プログラム(EA)や豊富なインジケーターを利用できます。

サポート体制の違い

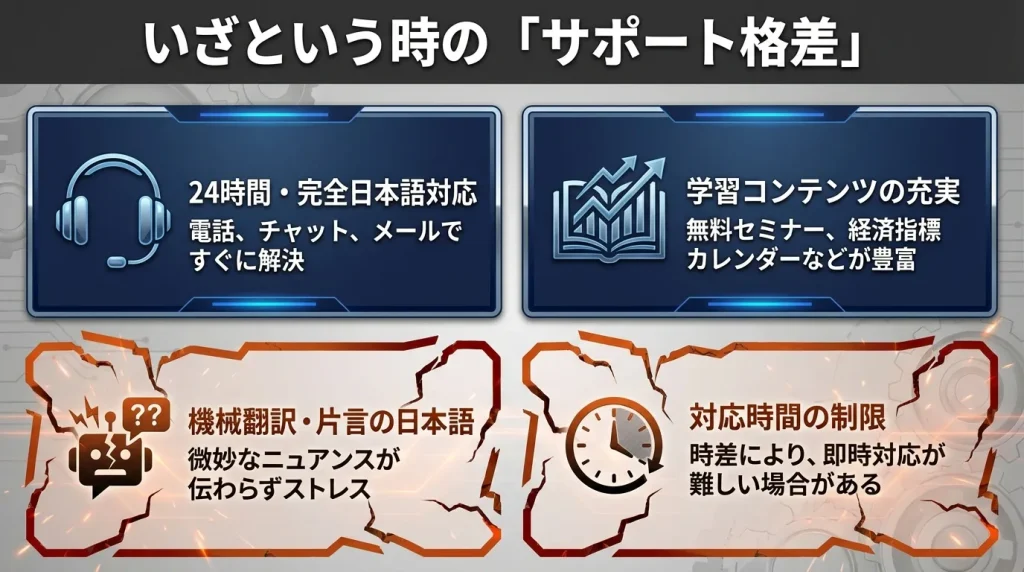

国内FXでは電話やチャットによる24時間日本語対応を実施している業者も多く、疑問点やトラブルを素早く解決しやすいのが強みです。

海外FXも日本語サポートを提供する業者が増えていますが、対応時間が限られていたり、翻訳クオリティに難がある場合があります。サポート重視なら国内FXが安心です。

海外FXに興味を持つ人が多い理由

そもそも、なぜ海外FXは人気が高まっているのでしょうか?主な理由を挙げると以下のとおりです。

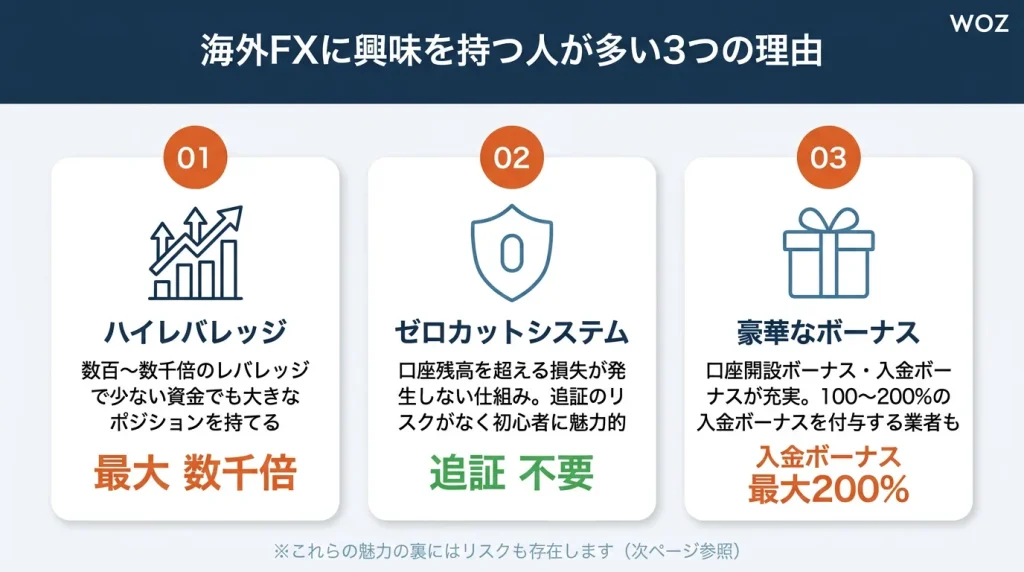

ハイレバレッジで少資金でも大きな利益を狙える

海外FXの最大の魅力といえば、やはりハイレバレッジです。

国内FXは金融庁の規制により最大25倍までしかレバレッジがかけられません。

一方で、海外FXでは数百~数千倍のレバレッジを設定している業者も多く、なかには「無制限レバレッジ」とうたうところさえ存在します。

数万円程度の少ない資金であっても、一気に大きなポジションを持てるという「爆発力」は大きな魅力に映ります。

ゼロカットシステムで追証のリスクがない

国内FXには追証(追加証拠金)という制度があり、急激な相場変動で口座残高がマイナスになった場合、口座資金を超える損失が出た分を後から請求されることがあります。

一方で、海外FXの多くはゼロカットシステムを導入しており、どんなに相場が急変しても口座残高以上の損失を負うリスクがないというのは、初心者にとっては魅力的です。

ボーナス・キャンペーンが豪華

海外FXでは、ボーナスやキャンペーンが国内FXよりも遥かに充実しています。

例えば「口座開設ボーナス」と称して、アカウントを作るだけで数千~数万円程度のトレード資金がもらえたり、入金に応じて100~200%の「入金ボーナス」を付与する業者もあります。

海外FXの危険性・デメリット

海外FXは魅力も多い一方で、さまざまなリスク・デメリットを抱えています。

実際にトレードを始めてから「こんなはずじゃなかった…」と後悔しないためにも、具体的な注意点を見ていきましょう。

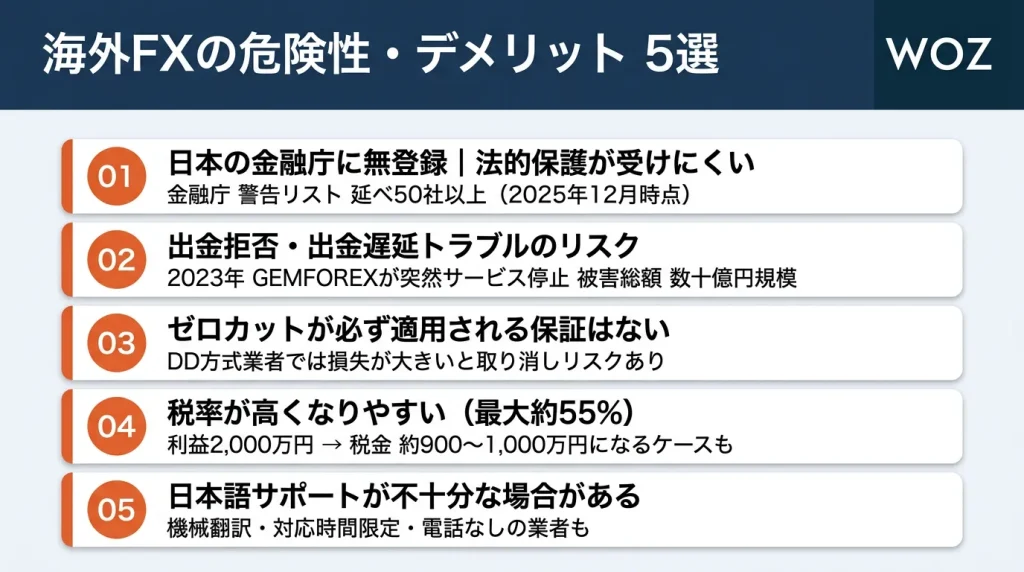

日本の金融庁に無登録で法的保護が受けにくい

海外FX業者は、日本国内で正式に登録していない「無登録業者」に分類されます。金融庁は2025年12月時点で延べ50社以上の海外FX業者に対して警告を発出しており、無登録業者リストは年々増加しています。

金融庁からライセンスを受けていないため、国内FXのように金融庁の厳しい監督・指導のもとで運営されているわけではありません。

仮にトラブルが起こっても、金融庁や日本の法律が保護してくれる可能性は低く、また海外FX業者の本拠地が海外にあるため、訴訟を起こすにもハードルが高いのが現実です。

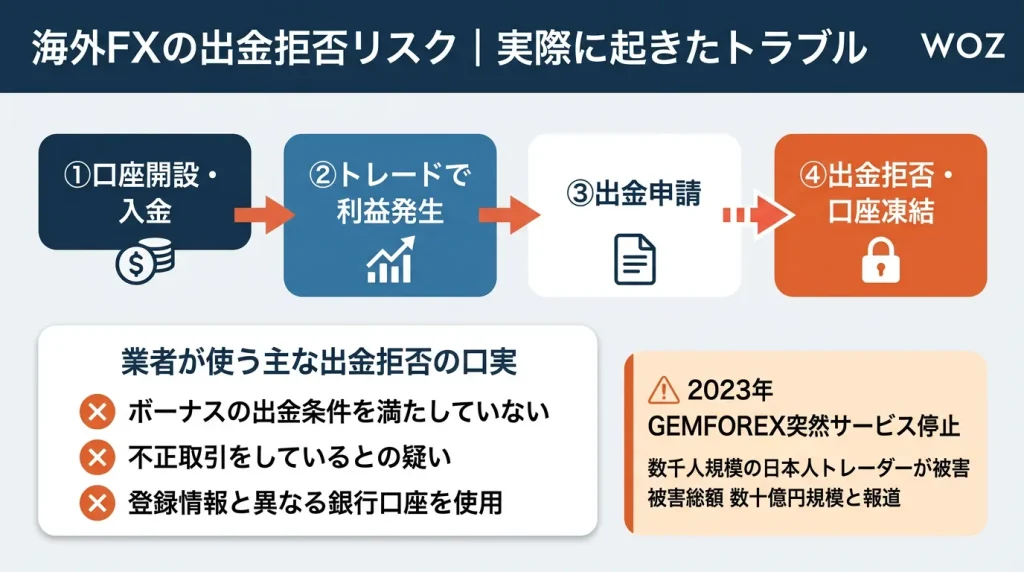

出金拒否が発生するリスクがある

海外FXでは、出金拒否や出金遅延トラブルが国内FXと比べて多く報告されています。

ネット上の評判を見ると、きちんと営業しているように見えていた海外FX業者が、突如出金対応をストップしたり、本来の着金予定日を大幅に超過しても送金が完了しないといった話は決して珍しくありません。

実際に2023年には人気海外FX業者「GEMFOREX」が突然サービスを停止し、数千人規模の日本人トレーダーが資金を引き出せなくなる事態が発生しました。被害総額は数十億円規模に上ると報じられています。

やたらと豪華なボーナスを提供する代わりに、トレーダーがある程度利益を出して出金を申請した途端、意味不明な規約違反を理由に口座凍結されるような報告もあります。

ゼロカットシステムが本当に適用される保証はない

ゼロカットシステムは、たしかに口座残高を超える損失が発生しないというメリットがあります。

しかし、中には大きすぎる損失が発生したときに、勝手にゼロカットを無効化して追証を請求するような業者もあることが報告されています。

通常、ゼロカット制度を導入するには、業者側が顧客からの注文をマーケットへカバー(注文を流す)している必要があり、業者の取り次ぎリスクは限定的なはずです。

しかし、実際にはカバーしておらず顧客の注文を“呑んで”いるDD方式の海外FX業者が少なくありません。

こうした業者では顧客が得た利益は業者の損失になり、顧客が被った損失は業者の利益になる仕組みのため、損失が大きいと業者が耐えられず、ゼロカットを取り消すリスクがあります。

税率が高くなりやすい

日本国内で金融ライセンスを取得している国内FXは、申告分離課税が適用され、税率は一律20.315%です(所得税15%、住民税5%、復興特別所得税0.315%)。なお、復興特別所得税は2037年12月31日までの時限措置です。

しかし、海外FXの場合は雑所得(総合課税)として扱われるため、収入が上がるほど税率が上がる累進課税で、結果として年収が高い人ほど税負担が大きくなってしまいます。

海外FXで数百万円~数千万円を稼ぐと、所得税率が30~45%まで上昇し、住民税や復興特別所得税を含めると合計で約55%ほどになります。

例えば、国内FXなら2,000万円の利益で約400万円の税金ですむところ、海外FXでは900~1,000万円程度の税金がかかるケースもあるため、長期的に大きな利益を狙うなら税制面で大きな不利が生じます。

日本語サポートが不十分な場合がある

海外FX業者の中には日本語対応を積極的にアピールするところも増えていますが、まだまだ国内FXと比べると不安が残ります。

- 日本語対応といいつつ、機械翻訳で微妙な表現になっている

- 日本人スタッフが極端に少なく、対応に時間がかかる

- 電話ではなくチャットやメールのみで、日本語対応の受付時間が限定的

トラブルや出金申請で時間がかかると、それだけストレスが増してしまうので、スピーディかつ確実な日本語対応を受けたい方は国内FXが安心です。

国内FXが安全でおすすめな理由

ここまで海外FXのリスクを多角的に見てきましたが、国内FXは具体的にどのようなメリットがあるのでしょうか?

あらためて国内FXを選ぶメリットを確認しておきましょう。

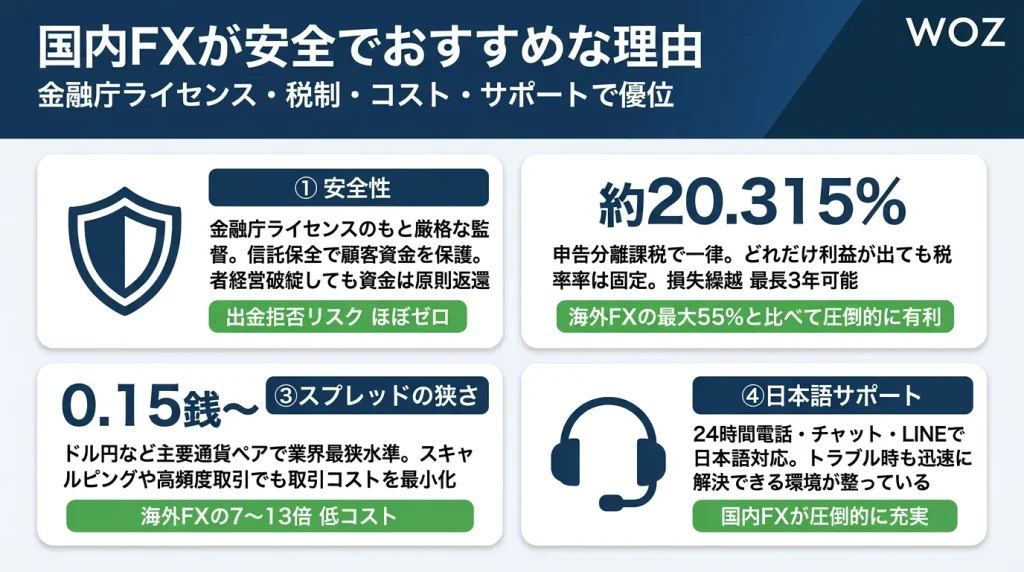

金融庁ライセンスのもとで運営されている

国内FXは日本の金融庁に厳しく監督され、ライセンスも取得しています。

そのため、業者が不当な取引や出金拒否を行えば金融庁から指導や業務停止処分を受けるリスクがあるため、投資家に対して不当な行為が行われにくい構造となっています。

また、顧客資金の信託保全が金融商品取引業等に関する内閣府令で義務付けられているため、万一業者が経営破綻しても預けた資金(預入証拠金、スワップ損益、評価損益、実現損益の全額)は、弁護士などの受益者代理人を通じて原則として返還されます。資金を失う危険性がほぼありません。

税金が一律20.315%で損失繰越もできる

国内FXで得た利益は、申告分離課税(約20.315%)というルールが適用されます。

株や投資信託の売買益と同じように、フラットな税率でわかりやすいうえ、損失繰越(最長3年)も可能です。

一方の海外FXは累進課税で最大55%まで上がるほか、損失繰越ができないため、損失が出た年は経費くらいしか差し引けず、税金面で不利になりがちです。

スプレッドが非常に狭く、コストが安い

国内FXは、ドル円やユーロ円など主要通貨で0.15~0.2銭程度という極狭スプレッドを提供する業者が多数あります。

スキャルピングなど取引回数が多い手法だと、このスプレッドの差はバカになりません。

海外FXは「口座開設ボーナス」が充実しているとはいえ、毎回の取引で数pipsとられていては利益が積み上がりにくい面もあるでしょう。

日本語サポートが充実している

金融庁の規制下で正規に営業している国内FXでは、日本語サポートの品質が高いのが特徴です。

- 24時間対応のカスタマーセンター

- 専用のフリーダイヤルによる電話サポート

- チャットやLINEでの質問にも対応

こうした手厚いサポートが受けられるため、トラブル時や不明点の問い合わせもスムーズに行えるのは大きな安心材料です。

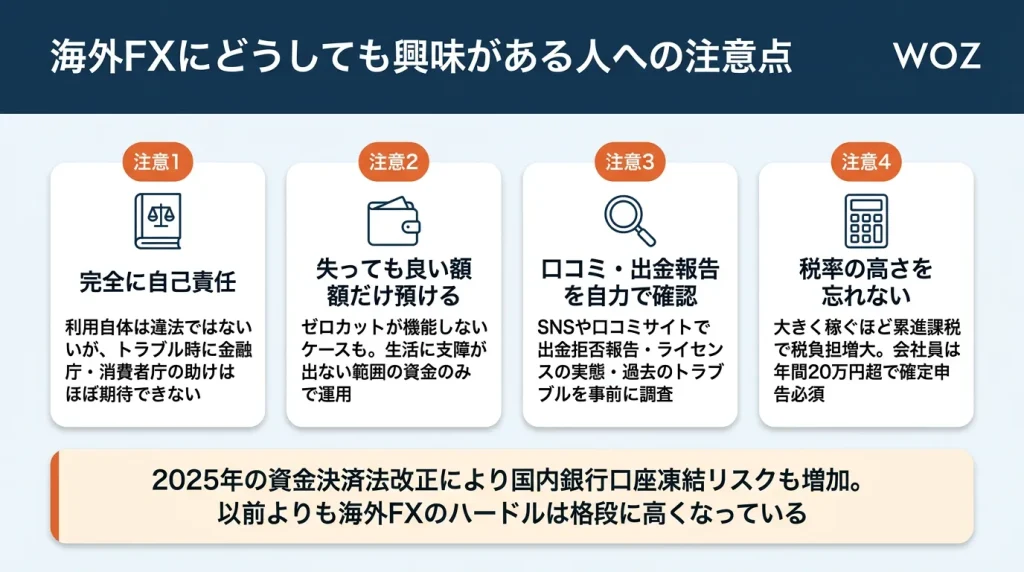

海外FXにどうしても興味がある人への注意点

ここまでの解説から、リスクを回避したいなら国内FXがおすすめといえますが、それでも海外FXを使ってみたいと考えるトレーダーもいるでしょう。

もし海外FXにどうしても興味を持っているなら、以下の点に気をつけてください。

日本在住者が海外FXを使うのは違法ではないが自己責任

日本在住の投資家が海外FXでトレードすること自体は違法ではありません。

しかし、万が一トラブルや出金拒否が起きても金融庁や消費者庁の助けはほぼ期待できないため、何か起きたらすべて自己責任だと認識しておきましょう。

さらに、2025年の資金決済法改正により、海外FX業者への送金に対する規制が強化されています。海外FXブローカーへの送金を理由に、利用している国内銀行口座が凍結されるリスクも報告されており、以前よりもハードルが高くなっています。

資金管理を徹底し、借金リスクを増やさない

海外FXはゼロカットシステムとはいえ、何かしらの理由で口座残高を超える損失が生じる可能性はゼロではありません。

また、業者がゼロカットを実行してくれず追証を請求してくるケースも報告されています。

資金管理をしっかり行い、最悪の場合はすべて失っても生活に支障が出ない範囲のお金だけを預けるようにしましょう。

出金報告や口コミを自力で確認する

海外FX業者を選ぶ際には、出金報告や口コミをSNSや口コミサイトなどで調べてみましょう。

「××という理由で出金拒否をくらった」「サポート対応が最悪」といったリアルな声が見つかる場合があります。

また、過去にどのようなトラブルがあったか、金融ライセンスは取得しているのか(取得していると主張しているが実態は虚偽ではないか)なども確認が必要です。

大きく稼ぐほど税金も高くなる点を忘れない

海外FXでハイレバレッジで大きく稼ぐことができたとしても、累進課税で税率はどんどん上昇します。

利益が大きくなるほど半分近くが税金で消える可能性を念頭に置いておきましょう。

また、確定申告の書類作成時には海外FXで得た収益を「雑所得」として正しく申告する必要があり、会社員が年間20万円以上の利益を得た場合も申告が必須です。

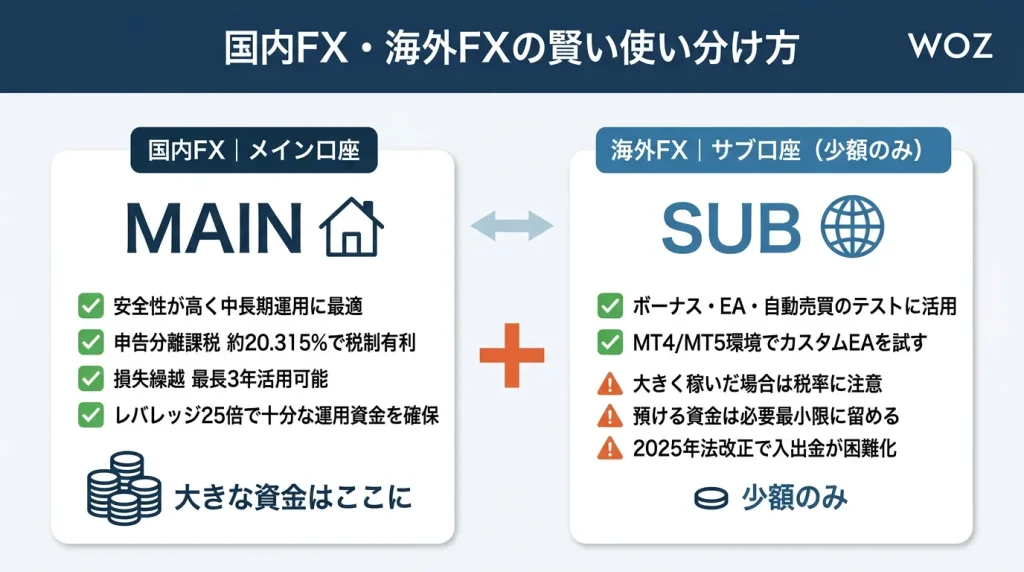

国内FXと海外FXの使い分けはアリ?併用する場合のコツ

結論としては、メイン口座としては国内FXを利用し、必要に応じてサブ口座として海外FXを併用するやり方も考えられます。

例えば「一時的にボーナスを利用して遊んでみたい」「少額資金でEAを動かしたい」といった目的がある場合は海外FXに少額を入れて運用し、大きな資金は安全性が高い国内FXに置いておく、といった形です。

- 国内FX口座

-

- メインで使う口座。安心感があり、レバレッジ25倍でも十分な運用資金を確保して中長期的に資産を増やす

- 税金も有利(20.315%)で損失繰越も活用できる

- 海外FX口座

-

- ボーナスやEA、自動売買のテストなどに活用

- 大きく稼げた場合は税率が高くなる点に注意

- 出金トラブルリスクを考慮して、預ける資金は必要最小限に留める

- 2025年の資金決済法改正により国内銀行送金が困難になっている点にも注意

国内FXのおすすめポイントと業者選びのコツ

最後に、改めて「国内FXならではのおすすめポイント」と、失敗しない国内FX業者選びのコツを紹介します。

国内FXのおすすめポイント

- 安全性:金融庁によるライセンスと厳しい監督体制があるため、業者が倒産しても顧客資産は信託保全で守られる

- 税制メリット:申告分離課税により、どれだけ利益が出ても税率は一律約20.315%。損失繰越も3年可能

- スプレッドの狭さ:ドル円0.15銭~と、取引コストが極めて低い

- 日本語サポート:電話やメール、チャットで日本語対応が充実しているから安心

- 初心者向けの学習コンテンツ:国内FX業者の中には無料のセミナーや解説記事、経済指標カレンダーなど充実した学習支援があるところも多い

国内FX業者選びのコツ

- 運営実績・企業体力をチェック:長年にわたり安定運営を続けている大手企業はトラブル対応やサーバーの安定稼働など、安心感が高い

- スプレッドの狭さ:スキャルピングやデイトレがメインならドル円0.15銭~など、スプレッドが極めて狭い業者を選ぼう

- 取引ツールの使いやすさ:スマホアプリやPCソフトの操作性、ニュースやチャート機能など、自分のトレードスタイルに合うか

- キャンペーン・キャッシュバック:ボーナス額が海外FXほど高くなくても、取引条件を満たせば数千円~数万円相当がキャッシュバックされる業者もある

- カスタマーサポート:問い合わせの受付時間や連絡手段をチェック。24時間電話対応が欲しいならDMM FXやGMOクリック証券などを検討

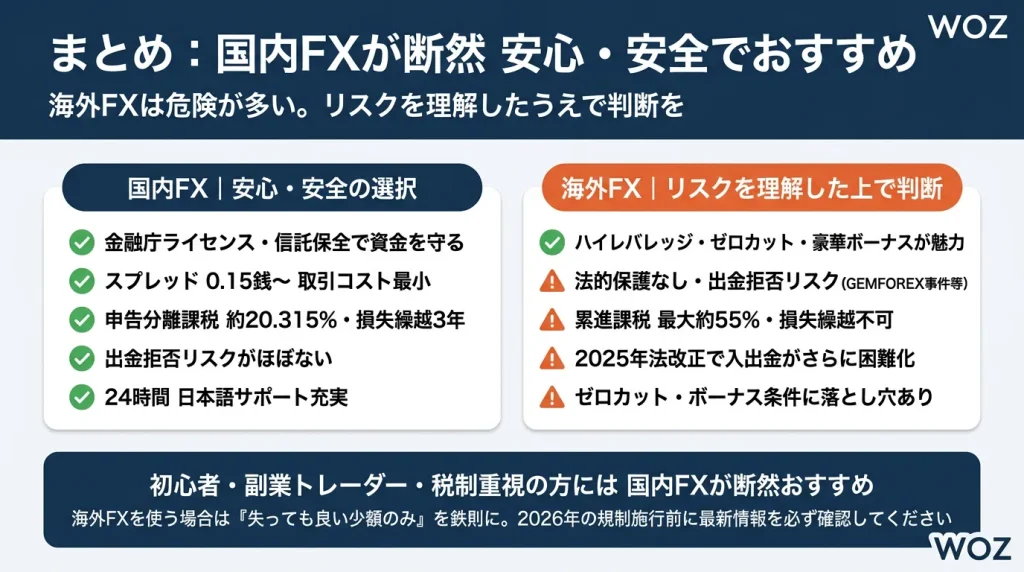

まとめ:海外FXは危険が多い!国内FXのほうが断然安心でおすすめ

- 国内FX口座の特徴

-

- 最大25倍のレバレッジ制限だが、金融庁ライセンスの厳格な管理下で安全性が高い

- スプレッドが狭く取引コストが低い

- 申告分離課税で一律約20.315%、損失繰越もあるため税金で大損しにくい

- トラブル時には金融庁や消費者庁が動く可能性が高く、出金拒否リスクもほぼない

- 海外FX口座の特徴

-

- 数百~数千倍のハイレバレッジで短期間に大きな利益を狙える

- ゼロカットシステムや豪華なボーナスが魅力

- しかし、出金拒否やトラブルリスクがあり、法的保護は期待できない(2023年のGEMFOREX事件など大規模被害も発生)

- 累進課税で税率が高く、利益が増えるほど税負担が重くなる

こうした違いを踏まえると、リスクを避け、長期的かつ安定的にトレードをしたいなら国内FXが断然おすすめです。

海外FXは「ゼロカット」や「ハイレバレッジ」といった点に魅力を感じるかもしれませんが、海外ライセンスの危うさや累進課税、出金トラブルといった深刻なリスクがあります。加えて、2025年の資金決済法改正により入出金の規制が強化され、海外FXを利用するハードルは以前よりも格段に高くなっています。

特に初心者や副業でコツコツ稼ぎたい方、税金面も含めて堅実に投資を行いたい方は、安全性やサポートが手厚い国内FX業者での運用を検討してみてください。

国内FXなら狭いスプレッド、電話対応や高機能アプリなど、安定したトレード環境が手に入ります。

コメント