海外FXを利用する上で、相場の変動による「取引での損失」は自己責任として受け入れる方が多いでしょう。しかし、それ以上に恐ろしい本当のリスクをご存知でしょうか。それは、たとえ取引で利益を出していても「自分のお金が手元に戻ってこない」という構造的な問題です。

この記事では、海外FX特有の「出金拒否」や業者の破綻リスクをはじめ、近年の法改正に伴う入出金ルートの突然の封鎖、さらには私たちの日常生活を脅かす「銀行口座の凍結リスク」に至るまで、ハイレバレッジや豪華なボーナスの裏に潜む危険性を徹底解説します。

大切な資産を守るためにも、日本の無登録業者を利用する前に知っておくべき実態と、万が一の際の正しい初動対応について確認していきましょう。

「損する」より怖い本当のリスク「資金が戻らない」という問題

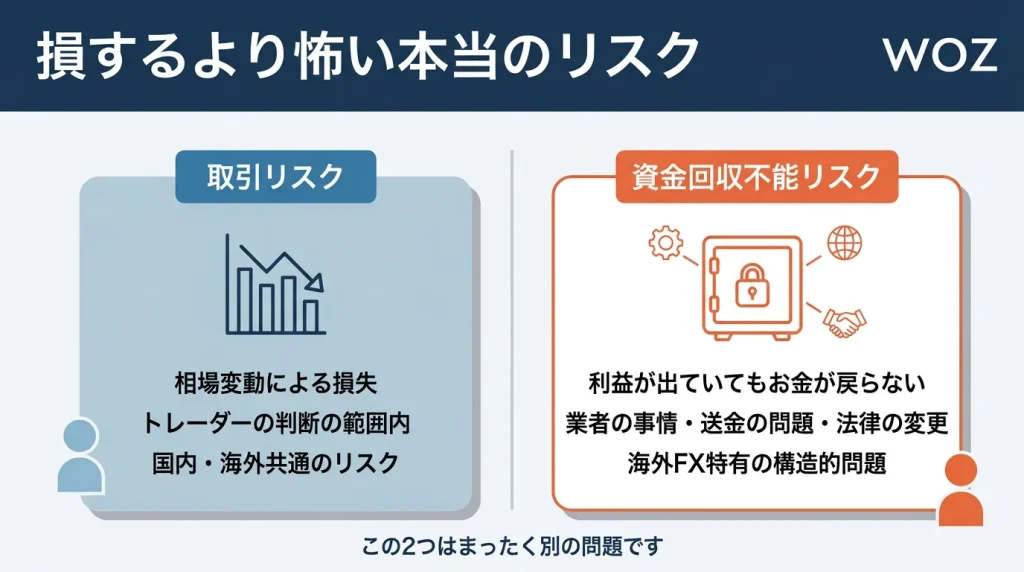

FX取引にリスクがあること自体は、国内・海外を問わず同じです。相場が逆方向に動けば損失が出ます。これはどんな投資商品にもある性質であり、トレーダー自身の判断とリスク管理に委ねられる範囲の話です。

しかし、海外FXにはこの「取引で損をするリスク」とはまったく別種のリスクが存在します。それは、利益が出ていても、元本を含めたお金が戻ってこない可能性があるというリスクです。

国内FXとの決定的な違い

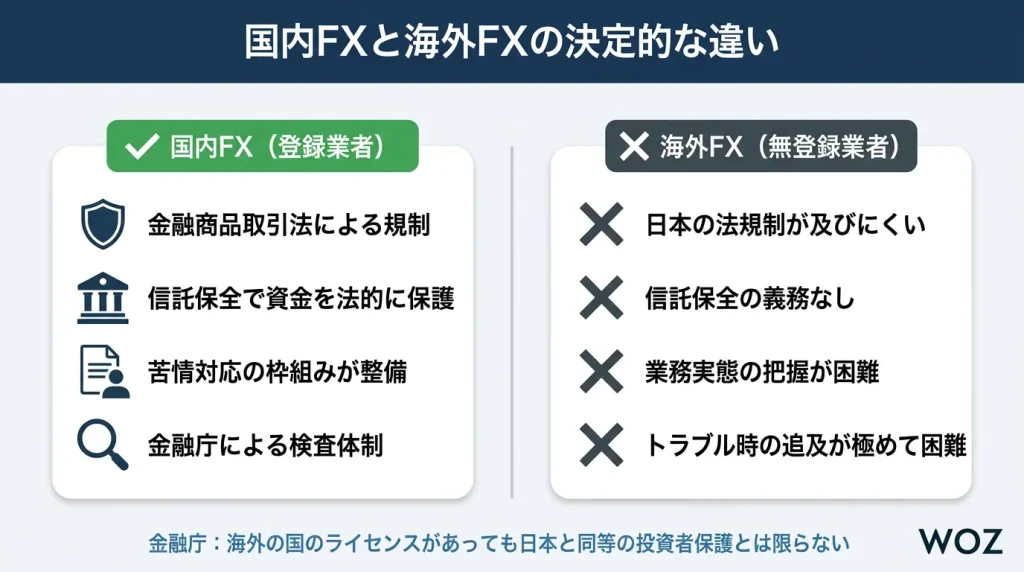

日本で正式に登録されたFX業者は、金融商品取引法という法律に基づく規制を受けています。顧客のお金を守る仕組み(信託保全)、トラブル時の苦情対応の枠組み、金融庁による検査体制などが制度として整えられています。

万が一業者が経営破綻した場合でも、信託保全された資金は法的に守られます。つまり、「業者が潰れてもお金は別の場所に安全に保管されている」ということです。

一方、海外FX業者(特に日本で無登録の業者)には、こうした保護の仕組みが及びにくい構造があります。

金融庁は、海外にある無登録業者について「業務の実態の把握が難しく」「トラブルが生じても追及が極めて困難」と明示しています。また、「海外の国のライセンスがあるから安全」という考え方についても、それが日本と同等の投資者保護を意味するとは限らないと、当局の公表文で明確にされています。

投資損失と資金回収不能はまったくの別問題

ここで押さえておきたい重要なポイントがあります。

「取引で損をすること」と「お金が戻ってこないこと」は、まったく異なる問題です。

前者は相場変動によって発生する損失であり、トレーダー自身の判断の範囲内にあります。後者は、たとえ利益が出ていても元本が残っていても、業者の事情、送金の仕組みの問題、法律の変更、あるいは詐欺的な仕組みによってお金が物理的に手元に届かない状態を指します。

海外FXの危険性を正しく理解するためには、この区別が欠かせません。本記事でこれから取り上げるリスクの多くは、後者「勝ち負けとは関係なく、お金が戻らない」という構造上の問題に関するものです。

出金拒否はなぜ起きるのか?典型パターンとそのメカニズム

出金拒否とは、口座からお金を引き出そうとしても、業者がそれに応じない状態のことです。処理を極端に遅らせたり、追加の条件や支払いを要求したり、連絡が取れなくなったりするケースも含まれます。

消費者庁や越境消費者センター(海外との取引トラブルを扱う相談窓口)でも、「利益が出たが出金できない」「返金がない」「連絡がとれない」といった相談が繰り返し報告されています。

よくある理由(規約違反・ボーナス条件・名義問題)

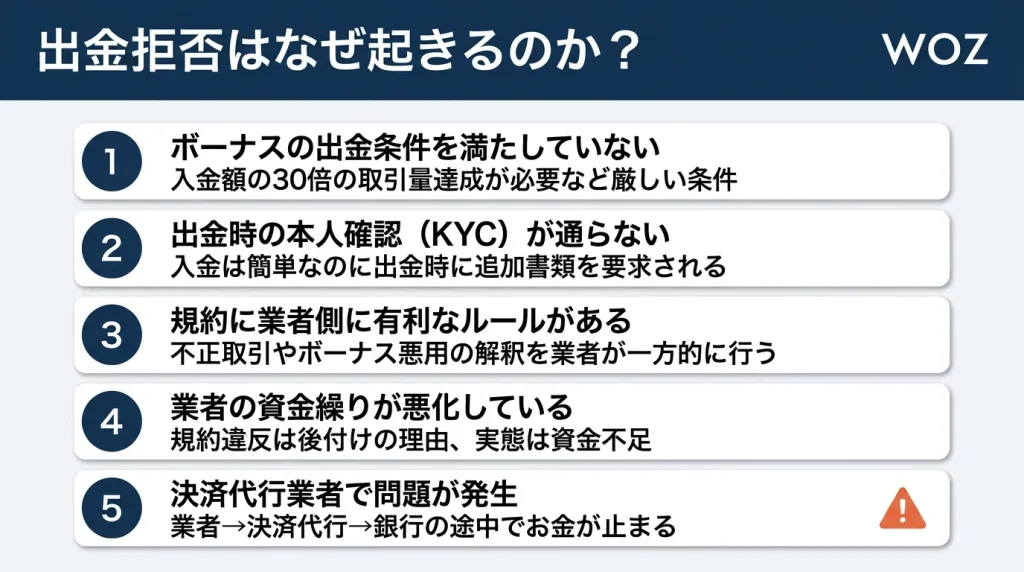

出金拒否が起きる主な原因を、ひとつずつ見ていきます。

① ボーナスの出金条件を満たしていない

入金ボーナスや口座開設ボーナスには、ほとんどの場合「一定の取引量(ロット数)を達成するまで出金できない」という条件がついています。たとえば「入金額の30倍の取引量を達成するまで」のような条件です。

この条件をよく理解しないまま入金してしまい、いざ出金しようとしたら「条件未達成」として拒否される──これは非常によくあるパターンです。

② 出金時の本人確認(KYC)が通らない

入金するときは比較的簡単な手続きで済んだのに、出金しようとすると追加の身分証明書や住所証明書を求められるケースがあります。この書類が揃わないと出金処理が進みません。

③ 規約の中に業者側に有利なルールがある

利用規約の中に、「不正取引」「アービトラージ(価格差を利用した取引)」「ボーナスの悪用」といった広い禁止事項が書かれていることがあります。この解釈を業者が一方的に行い、出金拒否の理由に使う場合があるようです。

④ 業者の資金繰りが悪化している

出金拒否の裏に、業者自体のお金が足りなくなっているケースも考えられます。この場合「規約違反」などの理由は後付けで、実態としてはお金がないから出金できないという状態です。

⑤ 間に入っている決済代行業者で問題が起きている

海外FXの出金は、多くの場合「業者→決済代行会社→国内銀行→利用者」という複数のステップを経ます。この途中にある決済代行会社で問題が起きると、業者は「出金処理しました」と言っているのに、お金が届かないという事態になり得ます。

遅延が事実上の拒否になるケース

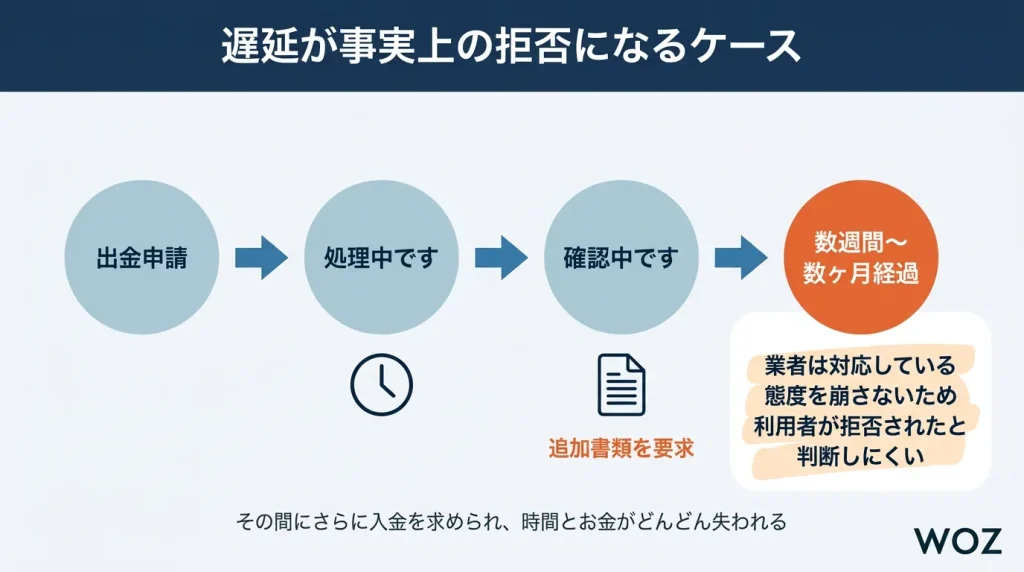

はっきり「出金を拒否します」と言われるケースだけが問題ではありません。

何週間も何ヶ月も「処理中です」「確認中です」と言われ続けて、実質的にお金が引き出せない状態、これも出金拒否と変わらないといえるでしょう。

この「遅延型」が厄介なのは、業者が「対応している」という態度を崩さない限り、利用者が「拒否された」と判断しにくい点にあります。その間にさらに入金を求められたり、追加書類の提出を繰り返し要求されたりして、時間とお金がどんどん失われていきます。

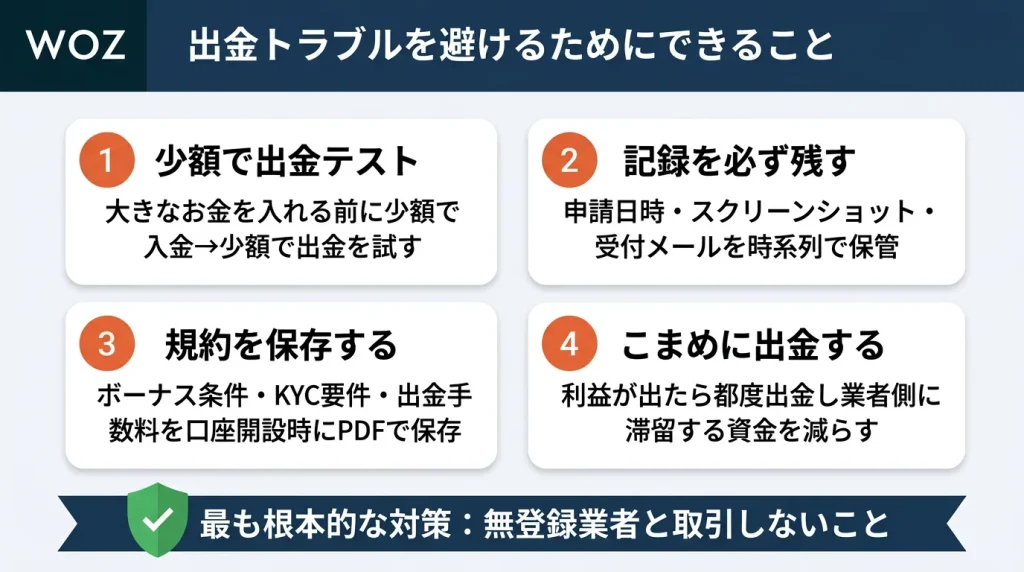

出金トラブルを避けるためにできること

出金トラブルを完全に防ぐことは難しいですが、リスクを減らすためにできることはあります。

まず、大きなお金を入れる前に「少額で入金→少額で出金」を試してみてください。 出金の仕組みが本当に機能するかどうか、実際にテストすることが重要です。

出金申請の記録は必ず残しましょう。 申請した日時、画面のスクリーンショット、受付メールなどを時系列で保管しておきます。

ボーナスの条件、本人確認の要件、出金手数料のルールは、口座を開設した時点で保存しておくことをおすすめします。 これらは後から変更される可能性があるため、その時点のものをスクリーンショットやPDFで残しておくことが大切です。

口座にお金を「置きっぱなし」にしないことも重要です。 利益が出たらこまめに出金して、業者側に滞留するお金の量を減らす意識を持ちましょう。

そして何より、無登録業者と取引しないことが最も根本的な対策です。 これは投資の上手い下手の問題ではなく、「トラブルが起きたときにお金を取り戻せるかどうか」という前提条件に関わる話です。

業者が倒産・停止したら資金はどうなるのか?

分別管理と信託保全の違い

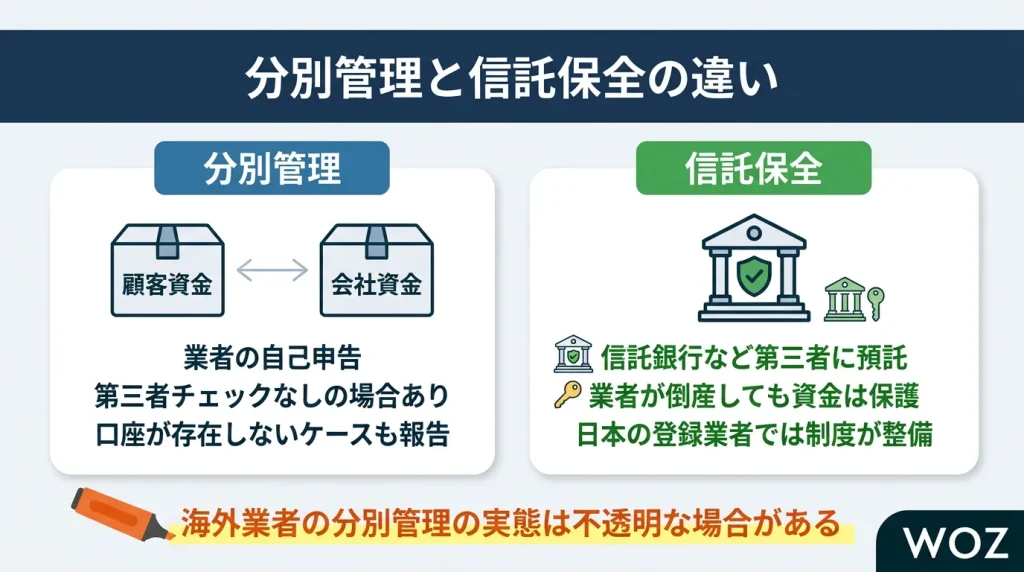

多くの海外FX業者が「お客様の資金は分別管理しています」と説明しています。しかし、ここで重要なのは「分別管理」と「信託保全」は別の概念だということです。

- 分別管理とは、「お客様のお金と会社のお金を別の口座で管理しています」という意味です。ただし、これはあくまで業者側の自己申告であり、第三者がチェックしているとは限りません。

- 信託保全とは、お客様のお金を信託銀行などの第三者に預け、仮に業者が潰れてもそのお金が守られる仕組みです。日本の登録FX業者では、こうした顧客資金の保全に関する制度が整備されています。

問題は、海外業者の「分別管理」の実態が不透明な場合があることです。

証券取引等監視委員会が公表した事案では、「この銀行の口座で分別管理している」と説明していたにもかかわらず、調査してみたらその口座が存在しなかったケースが報告されています。別の法人名義の口座にお金が流れていた事実や、FX取引が実際に行われていた確認がとれなかったという事実も明らかにされました。

海外FXからお金を取り戻すハードルの高さ

業者が海外にある場合、日本の法律に基づいてお金を取り戻すことは極めて困難になります。

たとえば業者が倒産した場合、その国の破産手続きに参加する必要があります。現地の法律を調べ、現地の弁護士を雇い、書類を翻訳しなければなりません。費用も時間も大幅にかかり、そもそも回収できる保証もないのが実情です。

比較として、英国では2015年にAlpari (UK) Limitedという業者が倒産した事例があります。英国ではFCA(金融行為規制機構)の規制のもと、倒産時に顧客のお金をできるだけ早く返還するための手続きの枠組みが整備されていました。

この事例は二つのことを示しています。規制がしっかりした国でもブローカーの倒産は起こり得ます。 とはいえ、その際にお金が戻ってくるかどうかは制度の有無に大きく左右されます。

日本の金融庁は、無登録の海外業者について「業務の実態の把握が難しく」「トラブルが生じても追及が極めて困難」としています。制度的な保護がない状態では、倒産時の資金回収はさらに厳しいものになると考えられます。

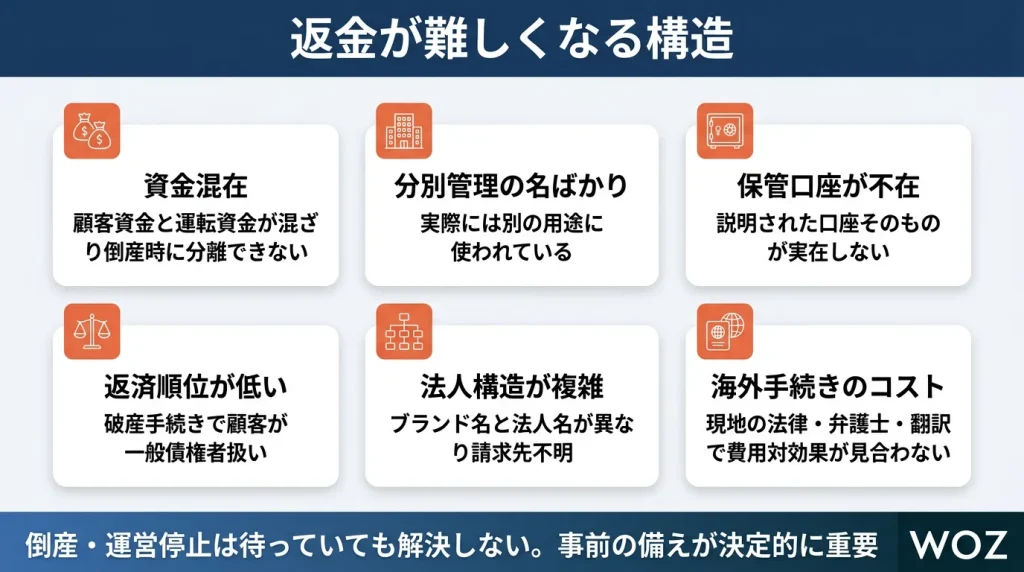

返金が難しくなる構造

倒産や運営停止の際にお金が戻らない典型的なパターンを整理します。

| 資金混在 | 顧客のお金と会社の運転資金が混ざっており、倒産時に分離できない |

|---|---|

| 分別管理の名ばかり | 「分別管理しています」と言いながら、実際には別の用途に使われている |

| 保管口座が存在しない | 説明された口座そのものが実在しない |

| 返済順位が低い | 破産手続きにおいて顧客が一般の債権者として扱われ、回収の順番が後回しになる |

| 法人構造が複雑 | ブランド名と法人名が異なり、誰に請求すればいいか分からない |

| 海外手続きのコスト | 現地の法律に基づく手続きが必要で、費用対効果が見合わない |

出金拒否と異なり、倒産・運営停止は待っていれば解決するものではありません。 トラブルが起きてから動いても、すでにお金が散逸している可能性が高いため、事前の備え(記録の保存、資金の分散)が決定的に重要です。

GEMFOREX事例から見える教訓

出金遅延から停止までの流れ

FXサービス「GEMFOREX」は、日本語で利用できる海外FXブランドとして広く知られていました。報道によれば、2022年12月頃から出金の遅延が表面化し、2023年5月30日には銀行からの入金が一時的にできない状態になっています。そして翌5月31日、サービスの停止が発表されました。

注目すべきは、「出金が遅れる → 入金のルートも不安定になる → サービス自体が止まる」という連鎖が、実際に大規模なサービスで起きたという事実です。

報道では、公式サイト上の説明として「決済代行会社による多額の持ち逃げや未払いで資金が足りなくなった」という趣旨や、「ボーナスを利用した不正取引で損失が出た」という趣旨の記載があったとされています。ただし、これらはあくまで業者側の説明であり、第三者が独立して検証したものかどうかは確認できていません。

決済代行・法人構造の問題

GEMFOREX事例で注目すべきもうひとつの問題は、ブランド名と法人名・所在地の関係が分かりにくいという点です。

報道では、運営主体がカリブ海のセントビンセント及びグレナディーン諸島にあるGemTrade LLCとされています。一方、日本の無登録業者リスト(金融庁が公開している警告リスト)には、2015年10月の時点でGEM-TRADE Co.,Ltdという法人が「GEMFOREX」のサービス名で警告を受けていました。

この二つが同じ会社かどうかは、公開されている資料だけでは判断できません。 とはいえ、「ブランド名は同じなのに法人名や所在地が異なる(あるいは確認しにくい)」ということ自体が重要な警告サインです。トラブルが起きたとき「誰に対してお金の返還を求めればいいのか」が分からなくなるためです。

GEMFOREX事件から学ぶべきこと

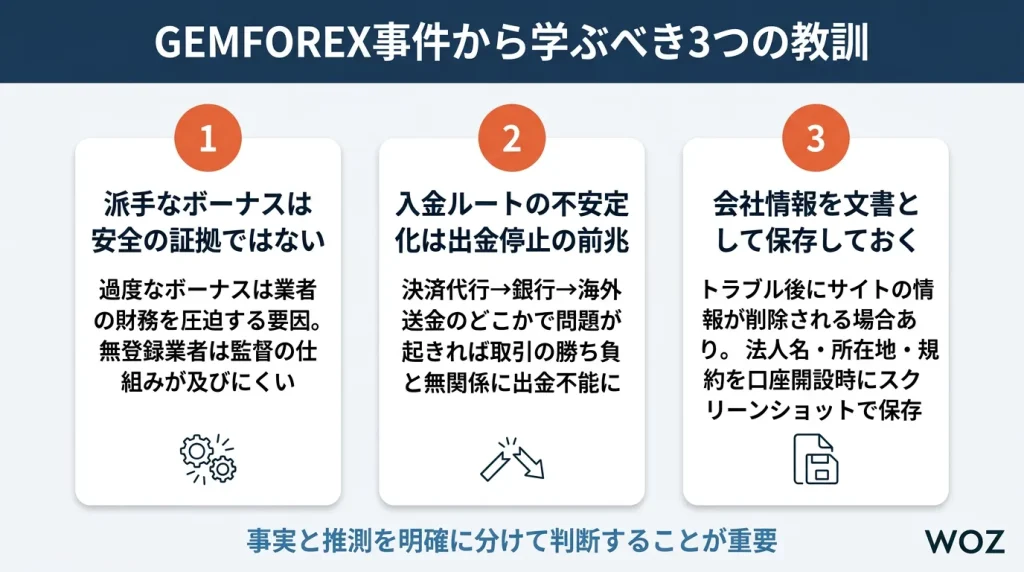

GEMFOREX事例から得られる教訓を、3つに整理します。

- 派手なボーナスやハイレバレッジは、安全性の証拠にはなりません。 むしろ、過度なボーナスの提供は業者の財務を圧迫する要因にもなり得ます。無登録業者の場合、そもそも監督する仕組みが及びにくいため、問題が起きたときの追及は困難になりやすいでしょう。

- 教訓②:入金ルートが不安定になったら、出金にも影響が及ぶ可能性があります。 利用者が普段見ているのは取引画面上の数字だけですが、実際のお金は「決済代行 → 銀行 → 海外送金」といった複数のルートを通っています。このどこか一箇所で問題が起きれば、取引の勝ち負けとは無関係に出金できなくなり得ます。

- 教訓③:業者を選ぶ段階で、会社情報を文書として保存しておくことが必要です。 トラブルが起きてからウェブサイトを確認しようとしても、すでに情報が削除されている場合があります。法人名、所在地、ライセンス情報、利用規約などは、口座開設の時点でスクリーンショットやPDFで保存しておきましょう。

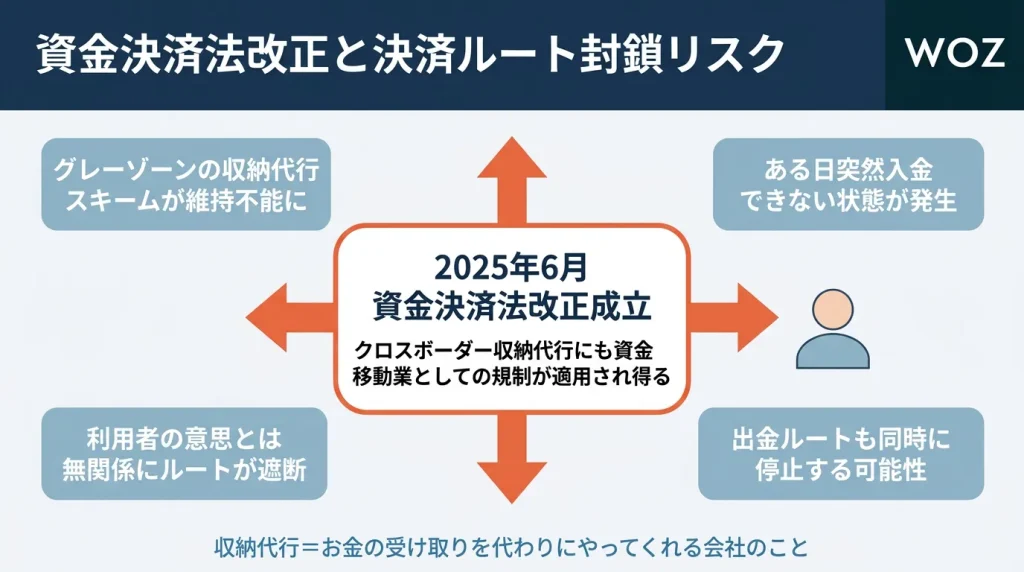

突然入出金できなくなる?資金決済法改正と決済ルート封鎖リスク

海外FXの入出金ルートは、利用者の意思とはまったく関係なく遮断される可能性があります。その要因のひとつが、日本の法律改正です。

何が変わったのか?

2025年6月、「資金決済に関する法律」の改正が成立しました。(公布日:2025年6月13日)

この改正で明確になったのは、海外との間の収納代行(クロスボーダー収納代行)を行う事業者にも、資金移動業としての規制が適用され得るということです。

「収納代行」とは、お金の受け取りを代わりにやってくれる会社のことです。海外FXの入金で「日本国内の銀行口座に振り込んでください」と案内される場合、その振込先が収納代行会社の口座であることがあります。

利用者にとって何が問題なのか?

この改正によって、これまでグレーゾーンで運営されていた収納代行のスキームが維持できなくなる可能性があります。

利用者から見ると、ある日突然「入金できない」「出金が止まった」という形で影響が出ることになります。GEMFOREX事例でも、サービス停止の前日に銀行入金ができなくなったことが報じられており、入金ルートの不安定化は現実に起きているリスクです。

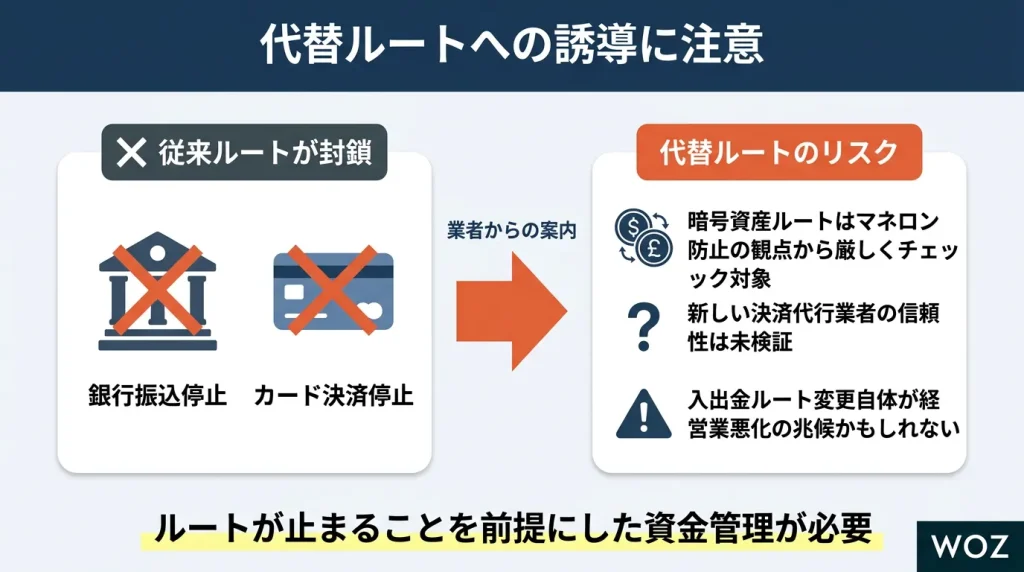

代替ルートへの誘導に注意

銀行振込やカード決済のルートが使えなくなった場合、業者から「暗号資産(仮想通貨)での入出金」や「別の決済手段」を案内されることがあります。

しかし、こうした代替ルートへの移行には新たなリスクが伴います。暗号資産ルートはマネーロンダリング防止の観点から厳しくチェックされる対象です。新しい決済代行業者の信頼性も検証されていません。

そして何より、入出金ルートの変更そのものが、業者の経営状態に問題がある兆候かもしれないという視点を持つことが大切です。

法改正は利用者の意思とは関係なく起こります。そのため、対策としては「ルートが止まることを前提にした資金管理」が求められます。具体的には、一度に大きな金額を入金しない、お金を長期間預けたままにしない、ルート変更に備えて本人確認書類や送金目的の説明資料を整えておく。こうした備えが中心になるでしょう。

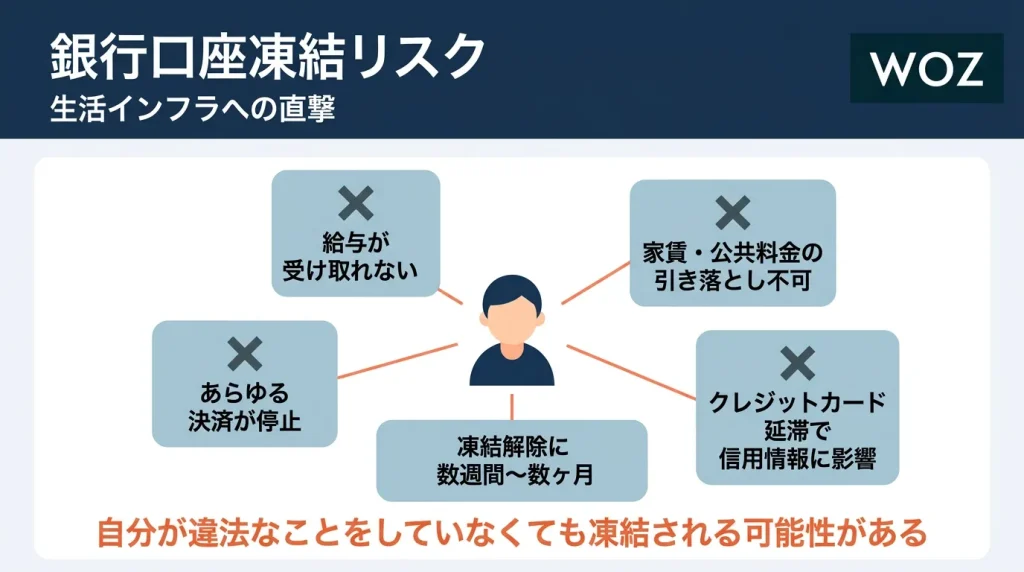

銀行口座凍結はなぜ起きるのか?生活インフラへの影響

海外FXに関連するリスクの中でも、銀行口座の凍結は日常生活に直撃するという点で、他のリスクとは質が異なります。

給与の受け取り、家賃の引き落とし、クレジットカードの支払いなどなど、口座が凍結されると、これらがすべて止まる可能性があります。

銀行口座が凍結される理由

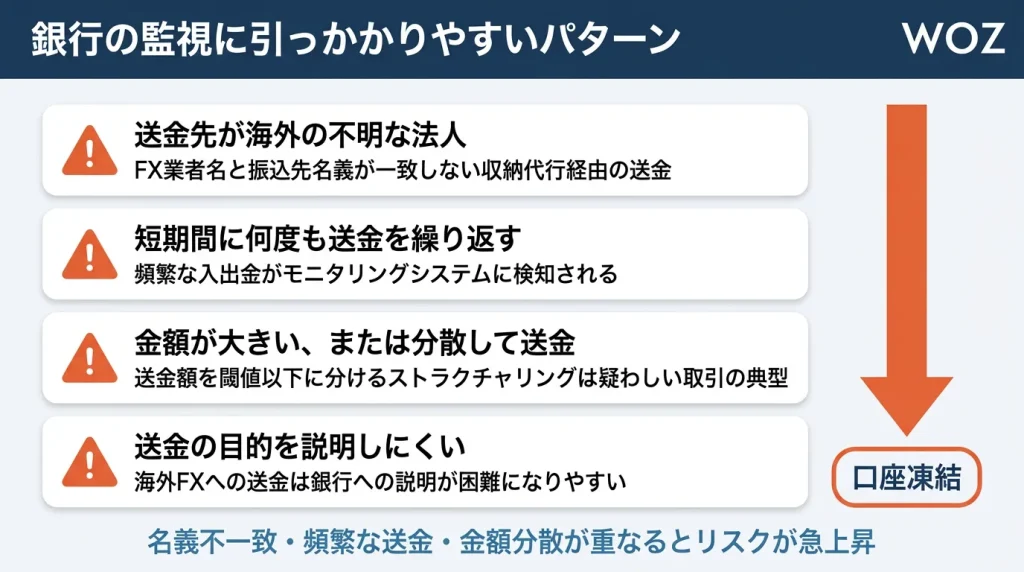

銀行には、不正な送金やマネーロンダリング(資金洗浄)を防ぐために取引を監視する仕組みがあります。金融庁は、金融機関に対して以下のようなポイントをチェックするよう求めています。

たとえば、顧客の職業・年収と送金額が見合っているか、送金の目的がはっきり説明できるか、口座のお金の動きに急な変化がないか、送金先に不自然な点がないか、こうした項目です。

海外FXとの送金は、これらのチェックに引っかかりやすい特徴を持っています。「送金先が海外の知らない法人」「短期間に何度も送金」「金額が大きい」「送金の目的を説明しにくい」など、こういった特徴が重なると、銀行側から疑義を持たれる可能性が高まります。

送金名義の不一致

海外FXの入出金では、振込先の名義とFX業者の名前が一致しないことがあります。

収納代行を経由する場合、利用者が振り込む先は国内のまったく別の法人名義の口座です。こうした名義の不一致は、銀行の送金審査で疑わしく見える要因となり得ます。

短期間に何度も海外FX口座への入出金

短期間に何度も海外FX口座への入金と出金を繰り返す行為は、銀行のモニタリングシステムに検知されやすくなります。特に、送金額をわざと一定の金額以下に分けて送る行為(ストラクチャリング)は、マネーロンダリング対策の文脈で「疑わしい取引」の典型例とされています。

銀行口座が凍結されるとどうなる?

銀行口座の凍結は、海外FXの取引資金が失われるだけの問題ではありません。生活全体に影響が及びます。

- 給与が受け取れない、公共料金や家賃の引き落としができない

- クレジットカードやローンなどの引き落としが失敗して延滞扱いになり、信用情報に影響する可能性がある

- 銀行から追加の書類提出を求められ、取引目的の説明を求められる

- 凍結解除に数週間〜数ヶ月かかる場合がある

- あらゆる決済が止まることで日常生活に大きな支障が出る

特に注意していただきたいのは、自分自身が違法なことをしていなくても凍結される可能性があるという点です。金融庁はマネーロンダリング防止の強化に伴い、利用者に取引目的や収入状況の説明、追加書類の提出を求める場合があると明示しています。

海外FXとの送金パターンが「疑わしい取引」の特徴に当てはまってしまえば、本人に悪意がなくても調査・確認の対象になり得ます。

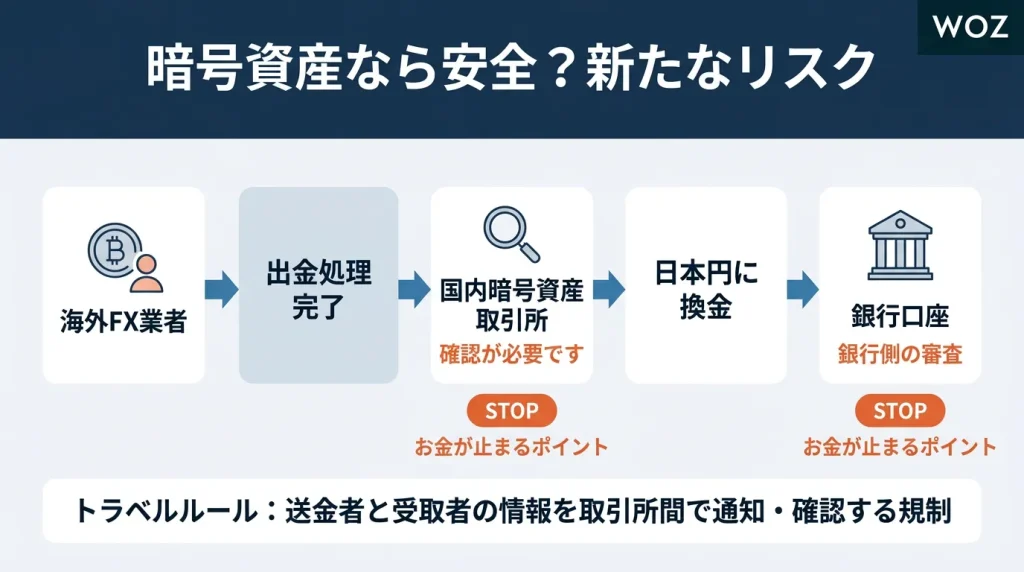

暗号資産なら安全?マネロン疑惑をかけられる可能性

銀行振込やカード決済が厳しくなる中で、「暗号資産(仮想通貨)なら送金できるのでは」と考える方もいるでしょう。しかし、暗号資産ルートには銀行とは別の形のリスクがあります。

暗号資産も厳しくチェックされている

警察庁は、2025年の統計(暫定値)として、特殊詐欺やSNS型の投資詐欺・ロマンス詐欺で暗号資産を使った被害が目立っていると公表しています。

暗号資産が犯罪の資金移動に使われるケースが増えるほど、取引所(暗号資産交換業者)や銀行の監視体制も厳しくなります。これは、海外FXへの入出金に暗号資産を使っている方が正当な取引をしていたとしても、説明を求められる場面が増えることを意味しています。

トラベルルールとは?

暗号資産の送金には「トラベルルール」と呼ばれる規制があります。これは暗号資産を送るとき・受け取るときに、送金者と受取者の情報を取引所間で通知・確認する仕組みです。

海外FX業者への暗号資産の送付が、「送り先がよく分からない」「目的があいまい」「短期間に何度も送っている」「金額を分散して送っている」という特徴を持つ場合、金融庁が例示する「疑わしい取引」に該当する可能性があります。

具体的には、暗号資産の売買金額を閾値の直下に分散する行為、取引時の確認が完了しない取引、受益者情報の提供を拒む取引、秘密保持を不自然に強調する顧客、こうしたケースが示されています。

お金が止まる場所が複数ある

暗号資産ルートで特に厄介なのは、お金の流れが止まるポイントが複数あるということです。

たとえば、海外FX業者が暗号資産での出金処理を完了しても、受け取り側の国内取引所で「この送金は確認が必要です」と保留になることがあります。取引所の確認が終わっても、そこから日本円に換金して銀行に送る段階で、今度は銀行側の審査にかかることもあります。

こうした多段階のチェックに対応するためには、暗号資産の入出金について「どこから来たお金で」「何のために送っていて」「相手は誰なのか」を常に説明できる状態にしておく必要があります。取引履歴、送金理由、ウォレットアドレスの対応関係などを時系列で記録・保存しておくことが、実務的な防衛線になるでしょう。

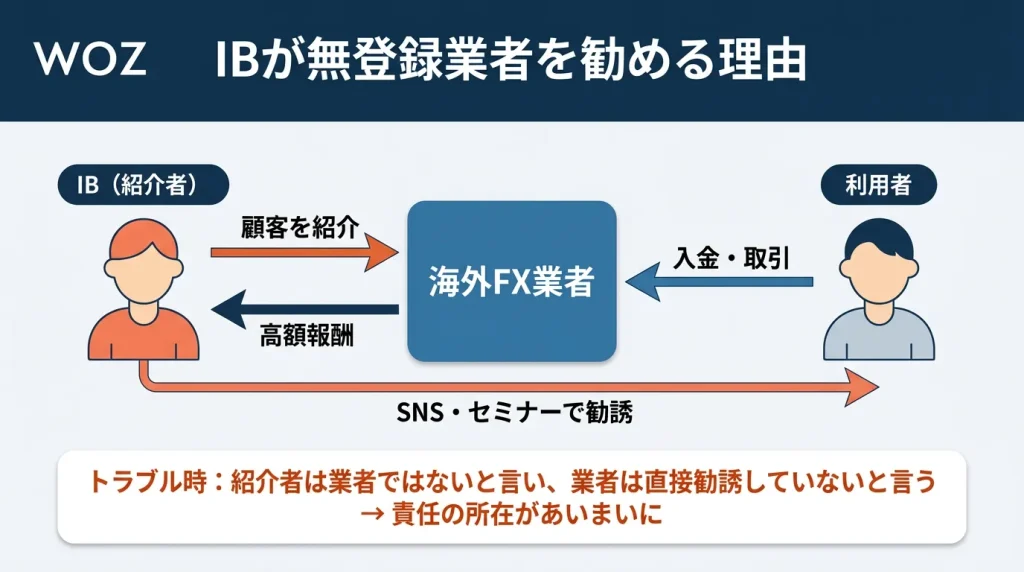

IBがしきりに無登録業者を勧める理由

そもそもIB(アフィリエイト)とは?

海外FXの世界には、IB(Introducing Broker)と呼ばれる紹介の仕組みがあります。分かりやすく言えば「紹介者がお客さんを業者に送り、その見返りに報酬をもらう」という仕組みです。

紹介した顧客が取引するたびに報酬が入る「スプレッドバック」や、口座開設1件あたりの一括報酬など、さまざまな報酬体系があります。

この報酬は、国内のアフィリエイトと比べて単価が高い傾向にあります。1口座あたり数万円〜十数万円の紹介報酬や、顧客が取引を続ける限り入り続ける継続報酬は、紹介する側にとって強いインセンティブ(動機)になります。

金融庁の注意喚起でも、「成功体験を書いたブログやSNSの投稿がきっかけで海外業者と取引し、出金できず連絡が取れなくなった」という事例が具体的に挙げられています。

トラブルが起きても「誰に請求すればいいか」が分からない

IB型の勧誘が持つ構造的な問題は、被害を受けたときに責任の所在があいまいになる点にあります。

利用者は、SNSの投稿やセミナーを通じて業者を知り、口座を開設します。しかしトラブルが発生すると、紹介者は「自分は業者ではない」と言い、業者は「直接勧誘していない」と言います。結果として、お金を返してほしいのに誰に言えばいいか分からないという状況が生まれます。

証券取引等監視委員会が公表した事案では、約500人ものエージェント(紹介者)を使ってセミナーを開催し、申込書の書き方まで指示して契約を仲介していた勧誘スキームが報告されています。紹介報酬が高いほど勧誘は積極的になりやすいという構造です。

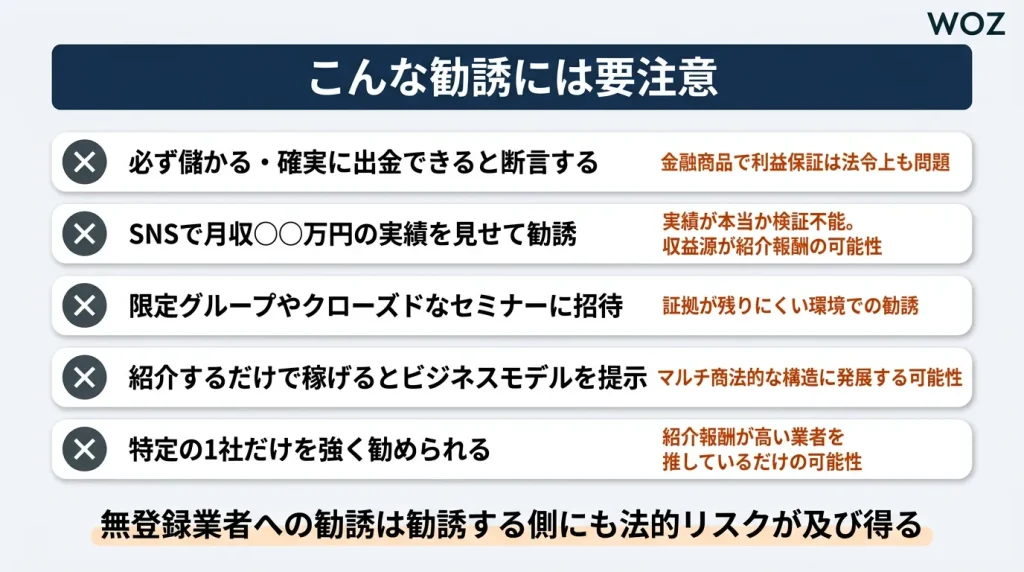

こんな勧誘には要注意

以下のようなパターンが見られた場合は、特に警戒が必要です。

- 「必ず儲かる」「確実に出金できる」と断言する👉金融商品で利益を保証することは法令上も問題があり得ます

- SNSで「月収○○万円」の実績を見せて勧誘する👉その実績が本当かどうか検証できません。収益源が紹介報酬の可能性もあります

- 限定グループやクローズドなセミナーに招待される👉証拠が残りにくい環境での勧誘です

- 「紹介するだけで稼げる」とビジネスモデルを提示される👉マルチ商法的な構造に発展する可能性があります

- 特定の1社だけを強く勧められる👉紹介報酬が高い業者を推しているだけの可能性があります

2025年7月には、無登録でFX投資の勧誘を行った疑いで3人が逮捕された事例も報道されています。

覚えておいていただきたいのは、無登録業者への勧誘は投資する側だけでなく、勧誘する側にも法的リスク(無登録営業の幇助等)が及び得るという点です。

もし海外FXでトラブルに遭ったら?初動対応マニュアル

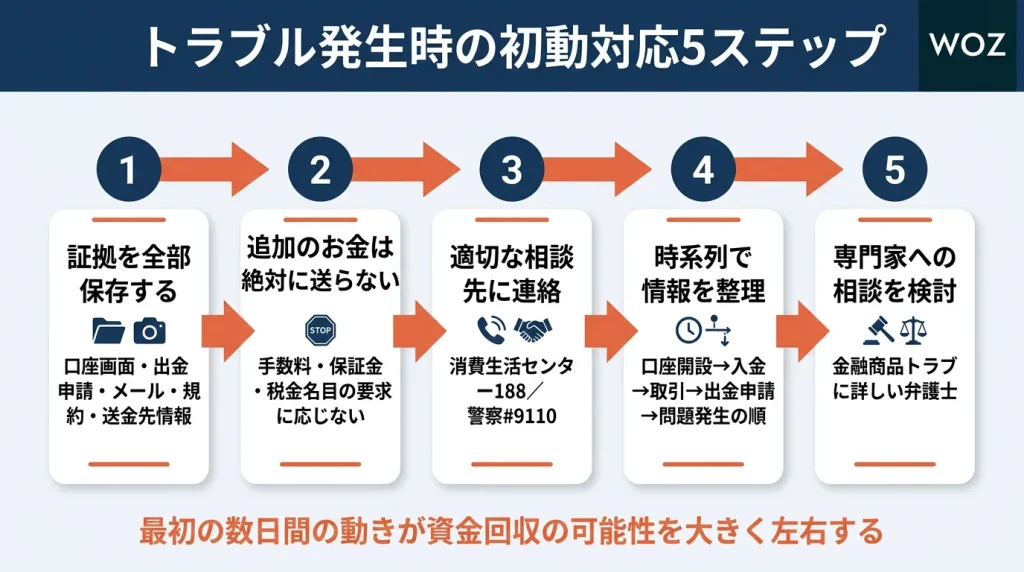

海外FXでトラブルが起きた場合、最初の数日間にどう動くかが、その後のお金の回収可能性を大きく左右します。 以下に、優先順位の高い順にステップを整理します。

ステップ1:まず証拠を全部保存する(最優先)

トラブルの種類に関係なく、最初にやるべきことは「証拠をとにかく残す」ことです。

保存すべきものは以下のとおりです。

- 口座関連: 口座画面のスクリーンショット(残高、保有ポジション、取引履歴)と、入出金履歴の画面キャプチャやCSVデータです。

- 出金申請関連: 出金を申請した日時の記録、申請番号、受付確認メールを保存してください。

- 業者とのやり取り: メール、チャットの記録、通知などはすべて残しましょう。

- 業者の情報: ウェブサイトに記載されている法人名、所在地、ライセンス情報、利用規約を保存します。

- 送金先の情報: 振込先の口座名義・口座番号・銀行名です。暗号資産の場合はウォレットアドレスやトランザクションハッシュ(取引を特定するID)も含めます。

特に重要なのは、業者のウェブサイト情報はトラブル後に削除・変更される可能性があるということです。気づいた時点で速やかに保存してください。

ステップ2:追加のお金は絶対に送らない

出金できない状況で、業者から「出金するには手数料が必要です」「保証金を入金してください」「税金を先払いしてください」などと求められることがあります。

これは典型的な二次被害のパターンです。 追加で送ったお金も回収できなくなる可能性が極めて高いため、どんな名目であっても追加送金には応じないでください。

ステップ3:適切な相談先に連絡する

| 状況 | まず連絡するところ |

|---|---|

| 出金遅延・出金拒否 | 消費生活センター(電話番号:局番なし 188)、越境消費者センター(CCJ) |

| 詐欺の疑い | 警察相談ダイヤル(#9110)、最寄りの警察署 |

| 銀行口座が凍結された | 当該銀行の窓口へ問い合わせ。必要に応じて弁護士相談 |

| 暗号資産の出金が止まった | 利用している取引所への問い合わせ(取引履歴を添えて) |

| 税金の問題が出てきた | 税務署、税理士 |

| 金融取引全般の苦情 | 金融庁 金融サービス利用者相談室 |

ステップ4:時系列で情報を整理する

相談先に説明するとき、話が整理されていると対応がスムーズに進みます。以下の順番で情報をまとめておくと効果的です。

- いつ口座を開設したか

- いつ・いくら・どの方法で入金したか

- どんな取引をしていたか(期間、おおまかな損益)

- いつ出金を申請して、どんな応答があったか

- いつから問題が起きて、現在どんな状態か

- 業者の情報(名前、所在地、連絡先、ライセンス)

ステップ5:専門家への相談を検討する

被害金額が大きい場合や法的手続きが必要な場合は、弁護士(特に金融商品トラブルに詳しい方)への相談を検討しましょう。

ただし、海外FXのトラブルは相手が海外にいるため、回収の難しさと弁護士費用のバランスも考える必要があります。 費用をかけても回収の見込みが低いケースもあるため、まずは消費生活センターなどの無料相談窓口を利用することをおすすめします。

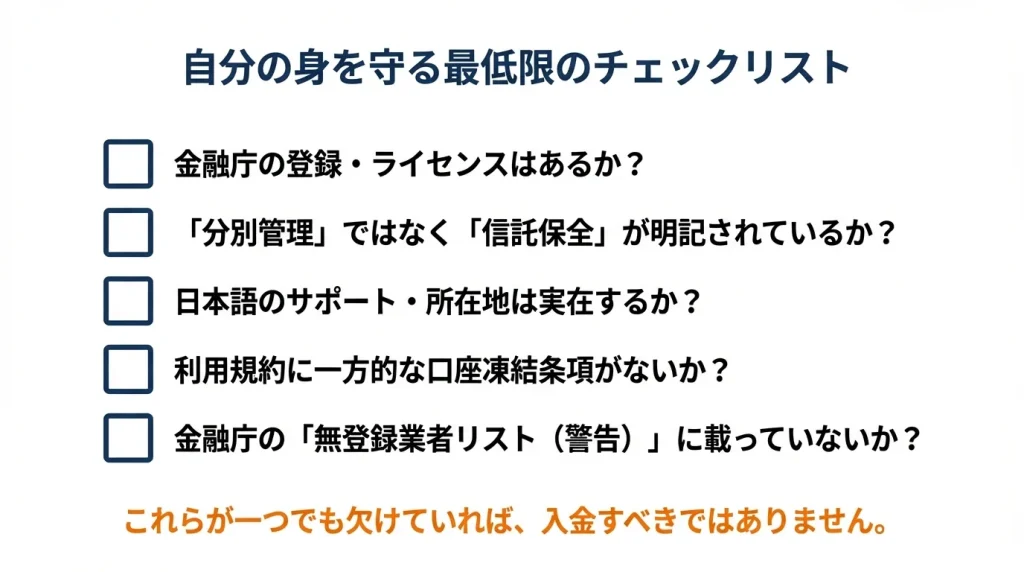

それでも海外FXを使うなら最低限確認すべきチェックリスト

海外FXの利用を検討している方、または現在利用中の方が最低限チェックしておくべき項目をまとめました。ひとつずつ確認しながら、該当する情報を保存していくことをおすすめします。

| 確認すること | どうやって確認するか |

|---|---|

| 日本の金融商品取引業の登録があるか? | 金融庁の「免許・許可・登録等を受けている業者一覧」で検索 |

| 金融庁の警告リスト(無登録業者リスト)に載っていないか? | 金融庁のウェブサイトで確認 |

| 法人名・所在地・代表者・連絡先に矛盾がないか? | 業者のウェブサイトと利用規約を照合 |

| トラブル時にどの国の法律が適用されるか? | 利用規約の「準拠法・裁判管轄」の項目を確認 |

| お金はどう守られているか?(分別管理か信託保全か、その根拠は?) | 利用規約と公式説明を確認。制度的な根拠があるか調べる |

| 分別管理を監督している当局や規則は確認できるか? | その国の金融規制当局のサイトで検証 |

| 出金の最低額・手数料・かかる日数は明記されているか? | 出金ページやFAQを確認 |

| ボーナスの出金条件(必要な取引量など)を理解しているか? | ボーナスの規約を確認 |

| 少額での出金テストはやったか? | 実際に少額を入金して出金してみる |

| 入金方法と出金方法は同じか? | 入出金のページを確認 |

| 振込先の口座名義は業者の名前と一致しているか? | 振込先情報を確認 |

| 決済ルートが変わったときの対応方針はあるか? | 利用規約やFAQを確認 |

| 「不正取引」「悪用」の定義が広すぎないか? | 利用規約を精読 |

| 業者が一方的に口座を閉鎖・出金拒否できる条項はないか? | 利用規約を精読 |

| 年間損益レポートの取得方法を知っているか? | プラットフォームの設定を確認 |

| 入出金明細や取引履歴を定期的にダウンロードしているか? | CSVやPDFで定期保存する |

まとめ:最大の防衛策は無登録業者を利用しないこと

まとめとして、海外FXにおける最大の防御策は「日本の金融庁に未登録の業者を利用しないこと」に尽きます。

日本の法律による信託保全(資金保護)の仕組みがない海外業者では、業者の資金繰り悪化や決済トラブルが起きた際、日本の法律で資金を取り戻すことは極めて困難です。

それでも利用する場合は、常に「最悪の事態」を想定した自衛策が必須となります。少額での出金テストを行い、口座に余分な資金を放置しないこと。そして、利用規約や入出金の履歴、業者とのやり取りは必ずスクリーンショット等で証拠として保存しておきましょう。万が一、出金トラブルに巻き込まれた際は、絶対に追加の入金(手数料や税金名目など)はせず、速やかに消費生活センターや専門機関へ相談することが重要です。

コメント